Le paiement sécurisé entre particuliers : nos recommandations

Vous avez craqué sur cette petite Fiat 500 rouge coquelicot depuis une plateforme de vente entre particuliers. Elle est belle, bien entretenue avec peu de kilomètres au compteur. Vous brûlez d’envie de l’acheter. Le vendeur est certainement une personne de confiance. Mais, vous ne le connaissez pas plus que ça.

Que se passera-t-il en cas de problème, suite à l’achat ? Comment effectuer des transactions entre particuliers quand si peu de garantie existe ?

Les plateformes et autres applications de paiement en ligne sont « LA » solution à adopter. C’est un moyen efficace d’effectuer un paiement sécurisé entre particuliers.

Pour y voir plus clair, voici les meilleures solutions actuellement sur le marché, suivez le Guide !

Le paiement sécurisé entre particuliers : vendre ou acheter en toute tranquillité

En vogue depuis toujours, l’achat de biens entre particuliers se démocratise depuis l’arrivée massive de sites internet et autres applications dédiés à la vente entre particuliers. En 2018, 48 % de la population confirmait avoir déjà eu recours à ce type de transactions.

Vous pouvez désormais refaire votre garde-robe au complet grâce à Vinted. Votre table basse ne vous convient plus ? Aucun souci, vous trouverez sur Leboncoin un particulier de votre région prêt à céder la sienne à moindre coût. Une manière économique et écologique de renouveler vos objets.

Sachez seulement que la vente entre particuliers est beaucoup moins réglementée que celle entre professionnels, même si la vente a lieu sur internet :

- Les litiges sont régis par le Code civil, souvent même, par la simple application d’une jurisprudence.

- Contrairement à un achat chez un professionnel, la vente entre particuliers n’octroie pas ce délai de rétractation de 14 jours après réception de la marchandise.

- Seuls les cas pour dol, violence ou erreur de la part du vendeur engendrent la nullité du contrat.

Oui, mais alors comment faire pour acheter cette jolie voiture coquelicot et sécuriser ma transaction ?

Cashsentinel, la solution suisse de paiement sécurisé entre particuliers

Créée en 2012 par le français Sylvain Bertollus, ancien acteur du monde financier, Cashsentinel est désormais classée dans le top 10 des 100 meilleures startups Fintech suisses. L’objectif premier de cette pépite Fintech était de trouver une solution de paiement entre particuliers lors de l’achat d’un véhicule. Pour la petite histoire, l’idée de Cashsentinel est venue à Sylvain Bertollus lors d’un achat personnel. Pour effectuer sa transaction, il devait retirer une somme importante en espèce et se déplacer avec, jusqu’à finaliser son achat. Il s’est donc retrouvé dans une situation inconfortable avec la peur de perdre son argent ou pire de se le faire voler.

Un autre problème s’est également posé : quelle trace garderait-il de cette transaction ?

C’est ainsi que l’idée de Cashsentinel a émergé de son esprit. Il fallait proposer une solution aux particuliers pour qu’ils puissent réaliser leurs transactions en toute sérénité.

L’application a pour vocation de sécuriser les virements lors de l’achat ou la vente de votre véhicule dans toute l’Europe.

Aujourd’hui, la solution s’ouvre au marché des artisans et entrepreneurs pour toutes sortes de prestations. Cashsentinel est soutenue grâce à des partenariats avec Swissquote en Suisse, BNP Paribas et la Société Générale en France.

L’application fonctionne dans les deux pays, elle a été très bien accueillie par les Français qui ont généralement peu confiance lors d’une transaction entre particuliers.

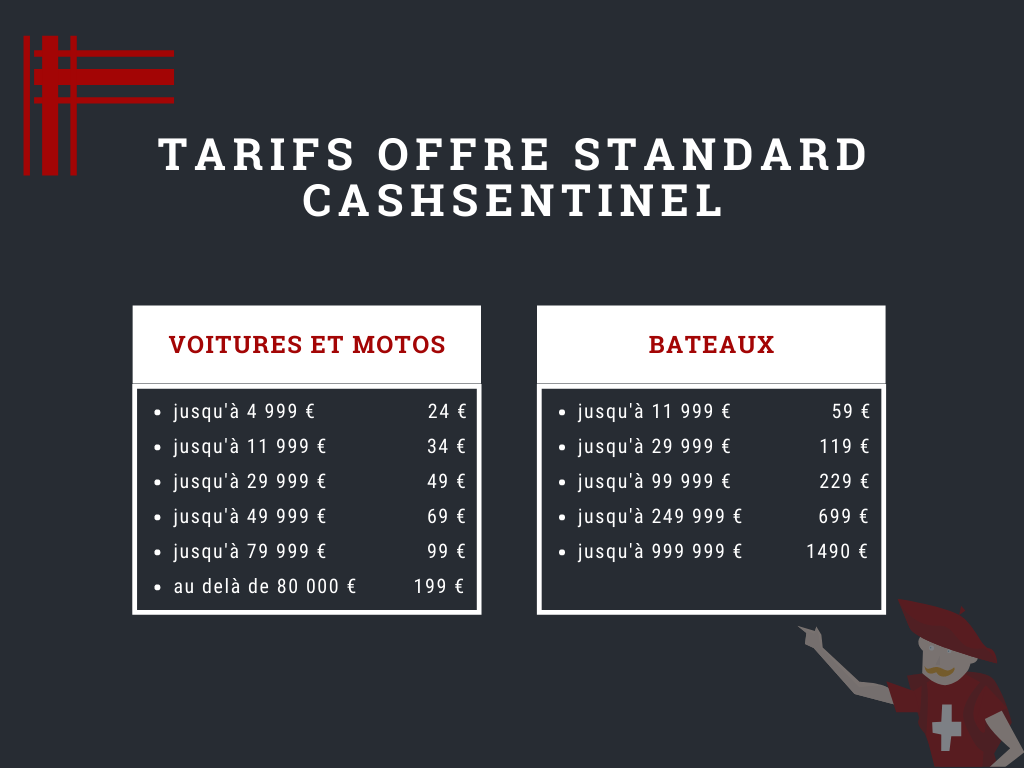

Qui paie Cashsentinel, l’acheteur ou le vendeur ?

Les frais de l’offre standard incombent au vendeur. S’il le souhaite, l’acheteur peut rajouter des services optionnels au moment de la création ou à l’acceptation du contrat. Ces frais supplémentaires seront, eux, à sa charge.

Comment fonctionne Cashsentinel ?

Lors d’une transaction, Cashsentinel conserve les fonds de l’acheteur sur des comptes de consignation. L’argent reste la propriété du client et sera libéré à partir du moment où les principales conditions seront atteintes. Lorsque l’acheteur repart avec le véhicule ou qu’il aura pu effectuer un certain nombre de vérifications, par exemple.

Cashsentinel offre une réelle tranquillité d’esprit à ses utilisateurs :

- la certitude de ne pas perdre son argent par l’envoi de liquidités ou le transport de fonds ;

- la confiance mutuelle entre l’acheteur et le vendeur, les fonds étant bloqués avant la vente ;

- une médiation en cas de désaccord, réalisée par une assurance protection juridique (cette assurance est valable trois mois après l’achat d’une voiture et six mois pour un bateau) ;

- la protection de l’acheteur est incluse dans le contrat en cas de vice caché.

La solution OBVY

Obvy est une solution de paiement pour particuliers et professionnels. Créée par deux jeunes bordelais en 2017, le nom de la fintech est inspiré du terme anglais « obvious » qui se traduit par « évident » en français. Il faut croire que cette société est apparue à ses dirigeants comme une évidence...

Quoi qu’il en soit, en permettant l’envoi et la réception de fonds, il était évident que l’application devienne LA solution de paiement proposée par des sites comme Leboncoin, Facebook Marketplace, ou encore Paruvendu.

Obvy assure la sécurité des transactions effectuées sur tous les sites d’annonces et commerces en ligne ou physiques, et lors de services réalisés entre particuliers.

L’application conserve les fonds de l’acquéreur dans un coffre-fort virtuel sécurisé jusqu’à réception de son colis, ou de sa nouvelle voiture !

Voici certains avantages proposés par Obvy :

- transaction jusqu’à 200 000 euros ;

- annulation sans frais ;

- paiement en plusieurs fois jusqu’à 6 000 euros ;

- possibilité d’échanger l’argent contre des bons d’achat de valeur supérieure ;

- suivi des étapes de la livraison directement sur l’application (bon de livraison, suivi du colis, création d’un film lors de l’emballage et du déballage…) ;

- solvabilité de l’acheteur garantie.

Il faut savoir que cette application est l’unique solution de paiement par crédit entre particuliers proposée en France.

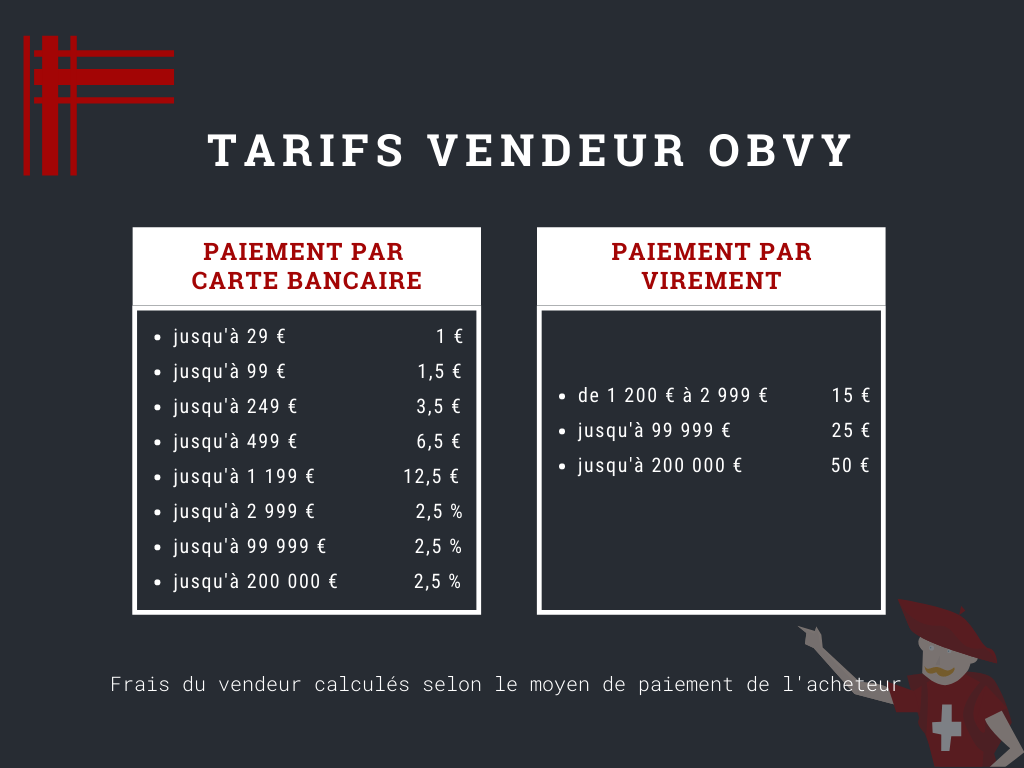

Qui paie Obvy, l’acheteur ou le vendeur ?

Les frais sont à la charge du vendeur. Ils seront déduits uniquement si la transaction est finalisée. Seuls les frais de livraison restent à la charge de l’acheteur ainsi que les frais de dossier en cas de paiement à crédit.

Les frais qui reviennent au vendeur dépendent également du moyen de paiement employé par l’acheteur pour effectuer la transaction. Au-delà de 1 199 €, les frais s’évaluent en pourcentage du montant de la vente, soit 2,5 % jusqu’à 200 000 €.

L’acheteur, quant à lui, peut choisir une solution de paiement à crédit. Les frais de dossier dû au règlement en plusieurs fois lui reviennent.

Il peut également choisir un moyen de livraison par Chronopost ou Mondial Relay. Les frais de livraison sont également à la charge de l’acheteur.

Comment fonctionne Obvy ?

Les utilisateurs gèrent leurs transactions avec Obvy depuis un ordinateur ou via l’application pour smartphone.

Le vendeur crée un lien de paiement sécurisé depuis la plateforme et l’ajoute à son annonce. Lors de l’achat, l’acheteur clique ensuite sur ce lien, choisit son mode de livraison et ajoute ses coordonnées bancaires. Une fois que l’acquéreur valide la bonne conformité du produit à sa réception, Obvy débloque les fonds. Facile !

Obvy s’adresse aussi aux professionnels. Pour eux, les créateurs ont mis en place 3 solutions Obvy : l’application, l’intégration sur site internet et l’API. Chacune de ces solutions possède des services sécurisés, compétitifs et utiles comme le click and collect.

La solution Tripartie

La fintech lilloise a été cofondée en 2018 par trois anciens freelances, dans l’idée de devenir un tiers de confiance qui sécurise les transactions du quotidien. Leur objectif était de créer une solution de paiement moins chère que les plateformes dédiées à cette catégorie de services.

Qui paie Tripartie, l’acheteur ou le vendeur ?

Chez Tripartie, l’acheteur paie les frais. Ils sont évolutifs en fonction du montant de la transaction.

Comment fonctionne Tripartie ?

La transaction peut se faire facilement dès l’inscription, depuis l’application bancaire ou via un lien de paiement. Ensuite, les modalités de distribution des fonds pour le vendeur sont les mêmes que chez Obvy.

La proposition de valeur s’aligne également sur celle d’Obvy, à travers la volonté d’éviter les litiges lors des transactions pour les particuliers, freelances ou sites E-commerce. On note toutefois quelques différences :

- La plateforme propose des paiements en plusieurs devises à l’international.

- Il n’existe pas de possibilité de crédits.

- Les créateurs mettent en avant leur connaissance du droit et la faculté de conciliation lors des litiges entre consommateurs. Ceci, grâce à un protocole en deux étapes : phase amiable, puis accès à un arbitre Tripartie.

Paycar : une solution Leboncoin

Cette application française de paiement est née en 2015, par deux amis désireux de remplacer le chèque de banque par une solution plus rapide et moins contraignante.

Elle est plus spécifique que les précédentes, car elle s’adresse au marché de l’automobile de seconde main.

La société communique sur le gain de temps offert à ses clients et la possibilité d’effectuer des transactions 7 j/7 et 24 h/24, ce qui n’est pas possible avec un chèque de banque.

Qui paie Paycar, l’acheteur ou le vendeur ?

Les tarifs de Paycar se veulent simples et transparents. L’acheteur ne paie aucuns frais, ceux du vendeur sont déduits uniquement si la transaction s’effectue et s’élèvent à 29 euros.

Comment fonctionne Paycar ?

Pour effectuer une transaction, le fonctionnement de l’application est simple :

- L’acheteur et le vendeur déposent leur pièce d’identité sur la plateforme.

- L’acheteur transfère les fonds de son compte bancaire vers son compte Paycar, avec un délai de 12 à 48 heures.

- Le jour J, il transfère instantanément l’argent au vendeur après avoir validé le paiement grâce à un code secret.

- Si jamais il reste de l’argent sur son compte Paycar, l’acheteur peut le rapatrier gratuitement.

Paylib : une solution disponible sur IOS et Androïd

Paylib permet de régler tous les achats du quotidien grâce à son mobile. L’application a été conçue pour protéger vos données personnelles, puisqu’il n’y a pas besoin de saisir son numéro de carte bancaire.

Avec Paylib, utilisez votre mobile pour :

- Payer vos amis sans avoir leur Iban, simplement avec leur numéro de téléphone.

- Payer en magasin sans contact, même au-delà de 30 euros.

- Payer en ligne chez plusieurs milliers d’E-commerçants.

Qui paie Paylib, l’acheteur ou le vendeur ?

Les banques ont fait le choix de proposer Paylib gratuitement à leurs clients. Quel que soit le nombre de transactions que vous réglez ou recevez, il n’y a aucuns frais.

Comment fonctionne Paylib ?

Pour activer Paylib, il suffit de se rendre dans l’application de sa banque sur son smartphone. Les principales banques françaises proposent Paylib, l’intérêt est que vous conservez les assurances et avantages liés à votre carte bancaire. Par contre, il n’est pas possible d’envoyer de l’argent avec Paylib sur un compte bancaire étranger.

La solution PayPal

PayPal offre un système de paiement en ligne dans le monde entier, pour les particuliers et les professionnels. Créée en 1998, la priorité de ses dirigeants est la protection antifraude et la technologie de cryptage, afin d’assurer une sécurité totale des transactions.

PayPal offre une large palette de services :

- faire ses achats en ligne ou en point de vente avec le remboursement des frais de retour et la protection des achats PayPal ;

- envoyer ou recevoir de l’argent à travers le monde ;

- créer une cagnotte virtuelle.

L’entreprise s’adresse également aux professionnels, de la petite entreprise aux grands groupes en passant par les plateformes et marketplaces. L’offre de service est puissante, PayPal assure entre autres un système de sécurité maximal, l’analyse des données clients, des rapports et analyses, des solutions d’expédition. Il s’agit là bien plus qu’une simple application de paiement.

Au niveau des paiements, PayPal permet aux professionnels d’accepter des règlements via tous les canaux existants : au téléphone, en ligne, sur les réseaux sociaux, via un QR code, en personne ou par email.

Qui paie PayPal, l’acheteur ou le vendeur ?

Le particulier peut ouvrir un compte et faire ses achats avec PayPal gratuitement. Pour les marchands, la grille tarifaire est très détaillée, les tarifs dépendent de nombreux facteurs tant les services proposés par PayPal sont diversifiés.

Comment fonctionne PayPal ?

Pour le particulier, il suffit de s’inscrire et d’associer son compte ou sa carte bancaire. Le portefeuille PayPal stocke ensuite vos informations de manière sécurisée.

Le client professionnel configure son compte de la même façon puis se laisse guider par le développeur PayPal.

La solution Lydia

Créée en 2011, l’application française s’adresse uniquement aux particuliers, avec une offre de services proche de celle de PayPal. On peut ainsi payer ou envoyer de l’argent, demander un remboursement, créer une cagnotte en ligne. Le petit plus, son interface est complètement personnalisable.

Lydia propose désormais en option un compte avec un IBAN français et une carte Visa.

Qui paie Lydia, l’acheteur ou le vendeur ?

L’utilisation de l’application Lydia de base est gratuite.

Les deux formules de comptes bancaires associés à une carte Visa débit sont évidemment payantes. Avec ces deux formules vous disposez d’un vrai compte courant avec votre IBAN, voici leur tarif mensuel :

Comment fonctionne Lydia ?

L’inscription se fait de la même façon que les autres applications, sur le site internet de Lydia ou directement via l’application.

Le paiement en ligne s’effectue avec Apple Pay, Google Pay et Samsung Pay. On peut également créer un QR Code depuis l’application, générer des cartes internet éphémères ou bien faire des virements instantanés.

Comparatif des meilleures solutions de paiement entre particuliers

Ce tour d’horizon des applications de paiements en ligne vous aura certainement aidé à faire votre choix. La question du tarif ne se pose pas si vous êtes acheteur, à vous de savoir quels sont vos besoins en termes de services.

Quant aux vendeurs, même si des frais sont à prévoir selon l’application choisie, vous avez la certitude d’obtenir votre règlement.

Avec le paiement sécurisé entre particuliers, à vous la voiture de vos rêves !

Soyez le premier à commenter

Votre adresse email ne sera pas publiée.