À quand le prochain krach immobilier ?

Avec l’inflation et les différentes oscillations de l’économie, l’immobilier est constamment soumis à des variations de sa valeur sur les marchés. Entre la pandémie du Covid-19 et la guerre en Ukraine, la place de l’immobilier a subi des changements brutaux qui ne sont pas sans rappeler la silhouette de certaines crises immobilières passées. Une situation qui fait redouter la bulle immobilière, voire le krach immobilier dans l’année à venir. Alors qu’appelle-t-on crise immobilière ? Quelles sont les crises immobilières les plus célèbres de l’Histoire ? Peut-on s’attendre à voir l’immobilier baisser en 2023 et une bulle immobilière peut-elle se prévoir ? Suivez le Guide !

C’est quoi une crise immobilière ?

La crise immobilière est une longue période qui plonge les marchés financiers et immobiliers du pays dans des fluctuations permanentes. Si la crise immobilière se réfère à la durée, elle contient une période appelée bulle immobilière suivie, la plupart du temps, par un krach immobilier.

La bulle immobilière

Une bulle dans le jargon économique se réfère à une situation où les prix des biens sur le marché sont volontairement augmentés et de ce fait, excessifs par rapport à la valeur réelle des biens. Elle prend son origine dans le mot anglais bubble qui, comme le ballon qui gonfle et éclate, montre une augmentation brutale et inexpliquée des prix du marché. Cette bulle menace d’éclater à tout moment. Dans le cas d’une bulle immobilière, il s’agit donc de la valeur augmentée des biens immobiliers mis en vente sur le marché. Par ailleurs, la bulle financière est aggravée par la bulle immobilière et inversement. Ce type de situation découle généralement d’une « spéculation immobilière ». Les investisseurs anticipent une croissance des prix et spéculent alors sur la pierre en achetant des titres et des actions de sociétés foncières cotées en bourse à un prix inférieur au prix normal du marché.

Les causes de la bulle immobilière

Comme mentionné auparavant, la bulle immobilière est étroitement liée à la bulle financière et vice-versa. Concernant la bulle immobilière, différentes causes pourraient être liées à cette augmentation brutale :

- L’effet cliquet

On appelle « effet cliquet » le refus des propriétaires à mettre en vente leur bien lors de la baisse des prix du marché. La raison : les vendeurs anticipent, parfois à tort, la hausse des prix du marché et se refusent à être victimes d’une potentielle perte financière sur leur bien. Cela entraîne alors une chute importante des transactions et le marché compte des biens qui résistent à des prix élevés. Se crée alors une tension entre l’offre foncière et les liquidités réelles du marché. Il s’agit donc davantage d’un manque d’informations et de transparence des marchés auprès du grand public et des particuliers. - Le compte à rebours

Lors de l’acte d’achat d’un terrain, les professionnels réalisent un bilan prévisionnel pour évaluer le prix de mise en vente après déduction des différents coûts de l’opération : frais de construction, frais d’étude, marge et coûts financiers). Cette évaluation est réalisée sur des critères déterminant la valeur maximale pour l’acquisition du bien. Comme il s’agit une fois de plus d’anticipation et que la hausse des prix du marché et les aléas de l’inflation (comme l’essence ou le gaz en 2022) ne sont pas entièrement prévisibles, ce système de compte à rebours accentue l’écart du marché immobilier et financier. - L’effet multiplicateur

L’effet multiplicateur peut expliquer la hausse abusive des prix du marché, notamment s’il est lié à des phénomènes spéculatifs. En effet, les coûts d’une opération immobilière comme l’imposition ou les frais de construction varient peu sur le court terme : on compte environ 20 à 30 % de frais. Cependant, si une augmentation du marché immobilier se profile, comme une hausse du prix au mètre carré, c’est toute la valeur du bien et des coûts annexes qui sont impactés. En raison du compte à rebours cité précédemment, l’augmentation de la valeur foncière pourra alors atteindre jusqu’à 100 %.

D’autres causes peuvent être ajoutées à ces phénomènes, davantage sociales et politiques que financières :

- L’aspect sociologique

Il va de pair avec le mimétisme comportemental, c’est-à-dire le fait d’acheter un bien immobilier, car, pour des raisons diverses, tout le monde achète un à l’instant T. La crainte de l’avenir et le besoin de se sentir à l’abri en vieillissant poussent également les particuliers à acheter, sans connaître la réelle valeur des marchés immobiliers. - Les causes réglementaires

L’une des causes pouvant expliquer la formation d’une bulle financière proviendrait de la gestion parfois critiquable de l’urbanisation. Entre permis de construire aux normes restrictives et logements insalubres rasés, mais non rebâtis, un déséquilibre peut s’opérer entre financier et immobilier. Les différentes offres de crédit, parfois non adaptées à la situation et aux revenus de l’emprunteur, peuvent également jouer un rôle clé dans le développement d’une bulle.

En parallèle, on assiste à une mode de la spéculation dont beaucoup ont tiré l’avantage, notamment dans les années 80. L’idée étant de créer un climat de rumeurs à propos de la hausse des prix du marché immobilier pour inciter à l’achat ou à la vente de biens. De la même façon, les banques offrant un faible taux d’intérêt incitent les particuliers à demander un prêt qu’ils ne peuvent pas forcément assumer en cas de hausse des taux. Ce phénomène est appelé « bulle monétaire ».

Le krach immobilier

Les risques de la crise immobilière sont importants. En raison de l’incapacité à prévoir son dégonflement lent ou rapide, ou son explosion, les emprunteurs encourent un risque de negative equity. La negative equity signifie que le montant restant que doit rembourser le propriétaire auprès de la banque est plus élevé que la valeur du bien lui-même. On parle alors de krach immobilier.

Un krach est une chute brutale et impressionnante des prix d’un bien sur le marché, qui survient parfois après l’éclatement de la bulle spéculative. Le cours des actions boursières ou des marchandises chute, poussant les vendeurs à revendre leur bien à n’importe quel prix.

L’un des krachs immobiliers historiques est sans doute le krach de Vienne en 1873 : l’excès de crédits hypothécaires entraîne la formation d’une bulle spéculative immobilière massive, forçant les établissements bancaires autrichiens à se déclarer en faillite. Ce krach donnera lieu à la première crise boursière internationale et débouchera sur la Grande Dépression.

Les différentes crises immobilières de l’Histoire

Les crises du marché financier ne datent pas d’hier. L’apparition des bulles immobilières est liée à l’invention des banques et leurs intrusions sur le marché foncier. Lorsqu’une bulle immobilière se crée, elle est généralement localisée dans une ville, une région ou un canton. L’ampleur souvent rapide qu’elle prend fait qu’elle touche ensuite le pays et parfois le monde entier.

La Tulipomanie ou « crise de la tulipe » (XVIIe siècle)

Elle voit le jour en raison d’un intérêt soudain pour les tulipes en Hollande, qui entraîne l’augmentation excessive du cours des bulbes de tulipes (environ dix fois le salaire annuel d’un artisan), puis leur effondrement. Cet événement inattendu a été nommé plus tard « première bulle spéculative » de l’histoire.

La bulle spéculative japonaise : 1989

Il s’agit d’une crise liée à la hausse abusive des prix de l’immobilier. Suite à une dépréciation brutale de la devise américaine, le Japon rapatrie immédiatement ses capitaux, entraînant une bulle spéculative en 1989. Le dégonflement de la bulle immobilière a modelé le Japon actuel avec ses projets privés, ses aménagements en front de mer, ou encore sa néo-libéralisation.

La bulle internet : 1990

Appelée également bulle technologique, elle prend sa source à la fin des années 90. Cette bulle spéculative touche principalement les secteurs liés aux télécommunications et à l’informatique. Elle atteint son apogée en mars 2000, soit 10 ans après son commencement. La bulle internet finit en krach et profite aux sociétés telles que eBay ou Amazon. Une seconde bulle internet se forme en 2012, suite à la répétition des événements déjà produits sur le marché du commerce électronique en 2000.

La crise du système monétaire européen (SME) : 1993

Le SME sert à équilibrer les échanges commerciaux et stabilise l’inflation. En raison des multiples attaques de George Soros, un gérant de fonds spéculatifs milliardaire, la lire italienne, la peseta espagnole puis la livre sterling se voient dévaluées puis exclues du SME. En 1993, c’est la France qui est touchée et doit puiser dans ses réserves pour soutenir la valeur du franc. Mais les tentatives échouent et l’année 1993 marque la fin du Système monétaire européen. On retrouvera le même type d’événements lors de la crise de l’Euro.

La crise des Savings & Loans : 1993 - 1999

Liés aux taux hypothécaires, les taux immobiliers en Suisse passent de 3,5 à 7 % et à plus de 8 % aux États-Unis entre 1988 et 1990. De 1993 à 1999, on assiste alors à la crise des Savings & Loans aux États-Unis, qui affecte le marché immobilier suisse, créant un krach immobilier et bancaire sans précédent. La Suisse constate une explosion historique du volume de ses crédits hypothécaires avec une augmentation de 72 %.

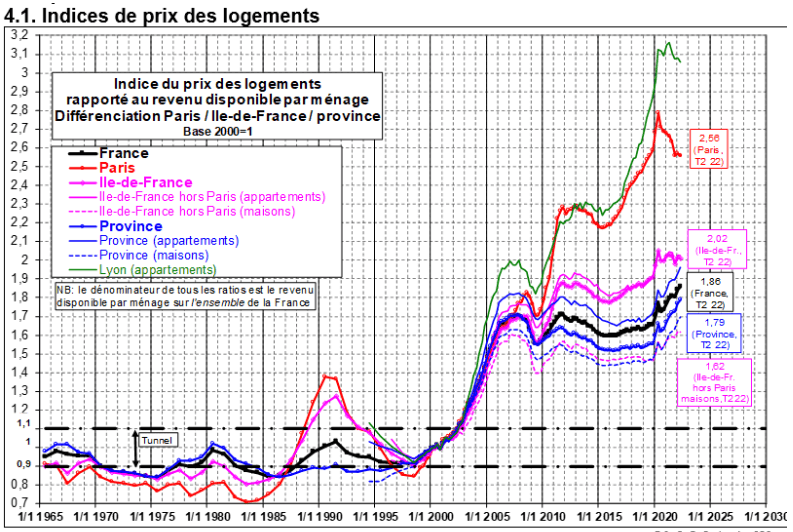

De 1965 aux années 2000, on constate une stabilité des prix des logements. Cette période est appelée le tunnel de Friggit. C’est-à-dire que le revenu des Français augmente au même rythme que le prix des logements, et vice-versa.

La crise de 2001

En 2001, la tendance change avec une augmentation des prix de l’immobilier nettement supérieure aux revenus des futurs acquéreurs. Les conditions d’acceptation des demandes de prêts se voient plus strictes et des dossiers solvables sont soudainement refusés. Ces nouvelles exigences sont, en 2022, toujours d’actualité et tendent à se durcir encore plus, notamment à cause de restrictions côté banques, comme le taux d’usure.

La crise financière mondiale : 2007-2008

Elle a débuté par une crise financière liée aux prêts hypothécaires à risque qui a touché les États-Unis en juillet 2007, appelée crise des subprimes. Est ensuite venue s’ajouter une autre crise bancaire et financière en 2008, qui a fortement alourdi la situation déjà critique. Ces deux crises ont engendré la crise financière mondiale des années 2007-2008.

Aujourd’hui

L’immobilier aujourd’hui est toujours en constante modification. La durée des crédits s’étend souvent entre 25 et 30 ans, l’acquisition d’un bien peut se faire sans apport, ce qui crée des tensions à l’intérieur même de l’économie immobilière qui sert, en quelque sorte, de valeur refuge. L’année 2020 a aussi conduit la Crise économique du Coronavirus, qui a engendré la chute brutale des bourses mondiales (principalement asiatiques et européennes). Le CAC 40 enregistre alors le pire effondrement boursier de son histoire.

Est-ce que l’immobilier va baisser en 2023 ?

La question de l’immobilier en 2023 est donc sur toutes les lèvres. En ce qui concerne les réponses, les arguments sont tranchés. En juillet 2022, 61 % des notaires recommandent de vendre son logement. En septembre, le pourcentage passe à 77 %. Désormais, seuls 19 % trouvent la période propice à l’achat d’un bien immobilier.

L’offre plus faible que la demande

Actuellement, les prix des logements ne dépendent pas de leur valeur, mais de leur rareté sur le marché. Créer un vent de pénurie de logements aide le marché de l’immobilier à tenir le cap. C’est sur ce décalage que s’est construite la bulle immobilière actuelle. Alors que certaines années sont marquées par l’exigence de l’acheteur à trouver un bien rare, avec des critères spécifiques, la tendance se porte davantage sur la patience et la recherche attentive et réfléchie en fonction des besoins réels.

Les arguments en faveur de l’augmentation des prix de l’immobilier

- Demande constante de logements dans les métropoles, activités concentrées dans les grandes villes ;

- relâchement des exigences sur les dossiers de prêt ;

- croissance démographique et augmentation du nombre de ménages ;

- fermeté de l’offre.

Les arguments en faveur de la baisse des prix

- Vieillissement de la population et augmentation de l’offre ;

- allongement des durées des crédits ;

- réglementations strictes (locatif AirBnB par exemple), impôts et fiscalités ;

- exclusion des primo-accédants en raison de la différence entre leurs revenus et le prix des biens.

Bien que l’on entende souvent qu’il est toujours temps d’investir dans un bien immobilier, le marché de l’immobilier dépend de facteurs parfois instables qu’il est difficile d’anticiper : taux d’intérêt, taux d’emprunt, aides de l’État, chômage, taux d’endettement, etc.). La Covid-19 ou encore la guerre en Ukraine, événements brutaux inattendus, en sont les exemples phares. La pandémie a d’ailleurs mis en lumière l’intérêt de la population pour des logements avec un extérieur, détail qui pourrait perdre de son importance selon la demande et les critères des futurs propriétaires.

Il est donc délicat d’utiliser les données historiques pour anticiper les aléas de l’immobilier. Cependant, on observe une hausse brutale en l’an 2000 qui ne cesse d’augmenter au fil des années, jusqu’en 2020 où l’on peut alors constater que le prix d’un logement impacte 3 fois plus les revenus des Français qu’en 2000, notamment à Paris et à Lyon, comme le montre le graphique ci-dessous :

Source : CGEDD d’après INSEE, base de données notariales et indices Notaires-INSEE désaisonnalisés.

Par ailleurs, le taux d’intérêt sur 20 à 25 ans est estimé à 2 % en moyenne (hors assurances) en 2022, contre seulement 1 % en 2021. Une augmentation qui pourrait persister en 2023 et ralentir davantage l’acceptation des demandes de prêts.

Peut-on prévoir une bulle immobilière ?

La crise du Covid-19 en 2020 ainsi que la guerre en Ukraine de 2022 ont eu un impact considérable et immédiat, tant sur la bourse mondiale (Nasdaq, CAC 40, etc.), mais également sur le marché immobilier en général. Les professionnels redoutent une nouvelle bulle, voire un krach immobilier incessamment sous peu. En effet, même si le prix du litre d’essence s’est envolé et affecte particulièrement les Français, notamment en octobre 2022 en raison des grèves de Total Énergies et de la psychose générale, l’immobilier reste une valeur primordiale dans les calculs du pouvoir d’achat. La bulle immobilière peut, dans ce cas, être envisagée. Malheureusement, la transparence de ces marchés n’est pas encore publique et il est donc difficile d’anticiper la prochaine bulle immobilière en France.

Il est donc difficile de se positionner quant à l’anticipation d’un krach immobilier. Car, l’apparition et le gonflement d’une bulle immobilière sont un mécanisme lent qui s’installe sur une période plus importante. Les symptômes sont plutôt flagrants : hausse abusive des prix du marché de l’immobilier, spéculation de pénuries des logements, engouement massif. L’investissement économique provoque une hausse supplémentaire qui conduit à la bulle spéculative. À partir de là, le marché immobilier est surévalué et conduit les investisseurs, ou de nos jours, les automates, à vouloir céder leurs biens et leurs actions quitte à les vendre à perte : c’est là que se produit le krach immobilier. Il y a donc bien un effet de masse, un instinct grégaire, qui permet à la bulle de gonfler jusqu’à l’éclatement. Pour tenter d’éviter le krach immobilier, certaines grandes Bourses comme Wall Street ou Paris ont créé des logiciels de coupe-circuits. Ceci afin d’éviter l’effet de panique que peut provoquer la hausse subite des prix du marché. Le système anticipe et ferme les bourses le temps de retrouver une accalmie.

L’achat ou la vente d’un bien immobilier doit être envisagé selon la situation personnelle de l’acquéreur et du vendeur, et non sur une spéculation ou une anticipation parfois erronée de la hausse ou de la baisse des prix du marché. Vendre son bien doit s’inscrire dans une démarche d’informations sur la valeur actuelle immobilière, mais doit être réalisée au cas par cas (emplacement géographique, état du bien, travaux et critères, etc.). Le Covid et post Covid-19 ont créé une tendance à l’achat de maison avec jardin ou d’appartement avec extérieur en raison de la dureté des confinements répétitifs (impacts physiques, psychologiques, revalorisation affective des biens matériels et immobiliers). Cet engouement soudain à l’époque ne sera peut-être plus d’actualité d’ici quelques années. Avec la flambée des prix du marché immobilier et l’inflation (6 % en 2022), le tout mis en corrélation avec les revenus qui ne suivent pas les mêmes augmentations, nous ne sommes donc pas à l’abri d’un krach immobilier en 2023.

Soyez le premier à commenter

Votre adresse email ne sera pas publiée.